核心提示:奥迪用什么产品成功拦截奔驰和宝马,合资品牌在中级轿车市场的下行,帝豪是吉利在轿车市场成功的标签。

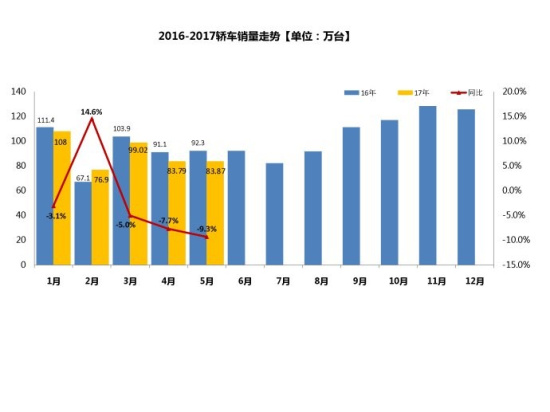

中汽协最新数据显示:5月轿车销售83.9万辆,同比下滑9.3%;1-5月轿车累计销售451.6万辆,同比下滑3.0%。在外部市场环境趋冷和SUV产品不断分食的双重作用下,轿车市场逐步扩大的下降趋势与去年3.4%的平均增幅不可同日而语。

当风来的时候,随风起舞不难;当风去的时候,不跌落才可贵。唯如此,才可辨别是风的力量还是自身的能力在主导。

轿车市场,正在激烈的博弈和重塑格局。这博弈既有不同企业之间的进退之争,也有轿车在SUV与之持平之时的绝地反击,更面临着重塑之时的出局困境。

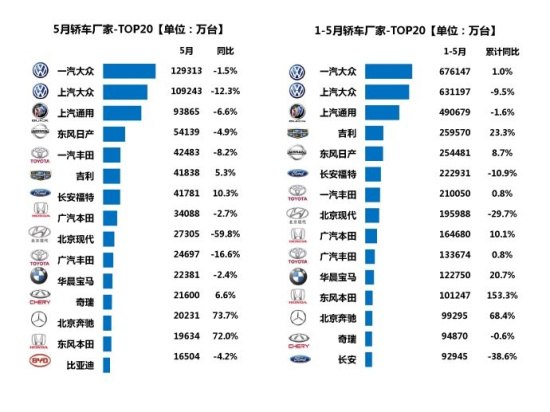

覆巢之下焉有完卵!轿车市场下滑拖着南北大众和上海通用三甲整体下行,与此同时东风日产发布五年进入合资前三阵营的豪迈战略。这两个关联似乎不大的事情却另有深意。

首先,不仅是轿车三甲车企还是其它品牌,在环境骤变的今天,需要审视对轿车做了哪些颠覆性改变?对SUV过于执着而对于轿车轻描淡写了,未来三年燃油限制等刚性法规指标不容忽视,轿车当前已经进入新的战略布局阶段,跨界有望成未来的新趋势;

其次,不要用妄想解读东风日产进合资前三的战略,说明企业认识到了格局重塑的机遇,看到了韩系和法系衰落带来的机会。东风日产应该早早的调整在轿车市场的产品规划,除了轩逸在中级车市孤芳自赏之外,其它细分市场完全失势。一直奉行精品策略的本田这三年在轿车市场逆袭增长,这对日产来说是正在发生的成功案例。在轿车市场,只要你比别人投入更多,两三年就会得到可期的回报。轿车市场已经悄然埋下嬗变的种子……

热点车型点评

南北大众在中级轿车市场失势是非常可怕的信号。大众平台化的产品策略是一把一荣俱荣一损俱损的双刃剑,在拥有军团化优势的情况可以肆意掠夺市场,并且保持着相当可观的利润;当审美疲劳和竞争加剧的隐患不断放大之时,也有可能出现多米诺效应整体失势。

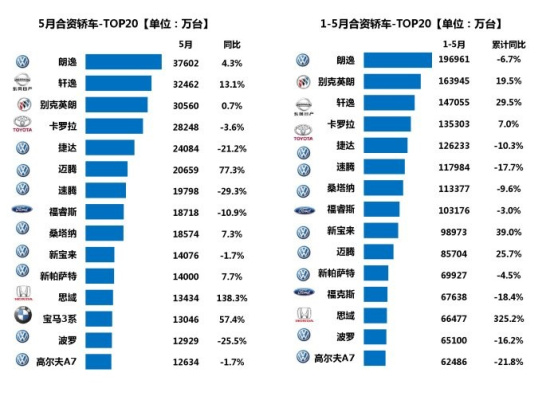

速腾和朗逸相较于轩逸和卡罗拉持续的此消彼长,早已惊出大众产品规划部门一身冷汗。在年轻消费群体个性化需求的环境下,不善颜值功夫的大众,会不会在未来中级车系列产品做出大尺度的调整呢?捷达和桑塔纳在情怀之外,要想再热销三十年不做颜值颠覆不可能,致面临终将失去年轻用户的大众。

高尔夫和Polo在两厢车市场霸道了很多年,那个世代与之匹敌的骐达和骊威早已香消玉损。东风日产若要进入合资前三,轿车市场将是重要的支点。大众在细分市场机会的把握值得每个合资品牌学习。当高尔夫和Polo步入大幅度的下行区间时,那些伺机收复失地的企业现在拿得出与之抗衡的产品吗?机会来了,又失去了。

自助者天助之,轩逸和卡罗拉的逆势增长,除了这个阶段产品生命周期管理得当,还有韩系送来的蛋糕。市场从来不会有假设,没有韩系退出竞争的机遇,各家车企早大力度促销。韩系车遇到了灾难性的挑战,一两年在中国市场看不到复苏的可能。

英朗大幅度的增长没有什么惊喜,折合凯越退市的减量因素,别克品牌在中级车下滑了近20%;雪弗兰做了一道糟糕的减法题,科沃滋不仅羸弱站不稳脚根,科鲁兹也遭遇了灭顶之灾,从定位角度看,在赛欧和科鲁兹之间可以容下一款车。通用在中国市场的中级车布局暂时以失败收场,他们与日产一样急需修复轿车市场的布局。

别克英朗

福特在轿车和SUV市场同步下行,是步子迈得过于前瞻了一些,以至于忽略了眼下的日子要过,产品衔接出现了断档。这不是营销一个环节要埋单的事情,从战略到产品规划更是重责部门。福克斯和翼虎在眼下的竞争中还有哪一点可以快速点燃消费者的激情呢,做好过两年苦日子的准备吧。

昨天我在政府部门办公事,遍地帕萨特和迈腾打着公务用车字样,公车改革后对凯美瑞和雅阁的机会很多。奥迪的去官车、大众的公务车,正随用户群体而改变。未来在年轻消费群体的占有上,大众、通用、丰田和本田站在同一起跑线上。帕萨特和迈腾的出色,反证了通用和丰田本田们的失策。

当宝马和奔驰不断推陈出新之时,奥迪刚刚搞定了南北奥迪之争。在高端轿车市场,奔驰、宝马、奥迪进入分庭抗礼的相持阶段。百足之虫死而不僵,奥迪未到溃不成军的地步(今年1-5月,奥迪A6-5.6万;奥迪A4-4.1万;宝马5系-5.3万;宝马3系-5.4万;奔驰C级-5.3万,奔驰E级-4.6万)。

其实,奥迪的苦子日才刚开始,它面临的根本问题是产品。三年之后,奥迪用什么产品成功拦截奔驰和宝马?奔驰和宝马在中国市场持续进攻八年,才化解了奥迪在中国领先进入的优势。在消费升级的过程中,豪华车是必争市场。用发展的眼光看豪华车市,容量扩张和细分需求是大趋势,奔驰和宝马如何应对奥迪未来的渠道优势也需要思考了。奔驰可以从当初的渠道危局中脱困,奥迪在发展中化解渠道危机会成发展利器。

合资品牌在中级轿车市场的下行,尤其是韩系退出的重大机遇,中国轿车品牌应该抓住。若成功借势中国SUV品牌集体向上突围的大势,中国轿车距离成功突破越来越近了。未来轿车、SUV、MPV的跨界融合是新趋势,从轿车到跨界、从SUV到跨界的距离相等,看谁率先迈出这一步。

奇瑞做对了三件事情:一是瑞虎品牌持续突破;一是观致屡败屡战;一是去尹同跃时代开启。一直阻碍奇瑞发展的是未成体系下的折腾,遍体鳞伤的奇瑞依然是距离成功最近的中国品牌。奋斗了20多年的奇瑞,在轿车市场硕果仅存了一款车,不管产品名字如何改变,定位始终在6-7万;不论观致的销量结果多么不堪入目,却没人否定观致产品性能的优越(没有足够销量的积累,供应链对质的保障不够),坚持了这么多年的观致在定位调整后成功是大概率的事件。

帝豪是吉利在轿车市场成功的标签,博瑞光环渐退后方可体会轿车成功之难。在J.D.POWER调研中,中国SUV新车质量水平高于中国轿车,背后是战略放弃而不是体系支撑不够。回过头来看博瑞是一次成功的宣传,却不是成功的产品。在颜值担当的今天,我从不认同博瑞和博越是最美轿车和SUV。不管领克如何用沃尔沃背书,第一眼看到的还是另类居多。自主品牌的新车效应最多不过两年,期待两年后吉利那一大波产品。

吉利博瑞

宝骏310成功了,宝骏310W也不会错。在发展中整合宝骏和五菱品牌不是个小事情,企业战略当前面临囿于低端的风险,但对用户和细分的把握能力,又让我们对其未来向上发展刮目相看。

荣威i6的进步没有那么的激进,步步为营比荣威RX5更可靠。上汽自主当前可圈可点的车型不算多,荣威RX5和名爵ZS支撑不起穷兵黩武的渠道扩张速度,刀刃向内多出精品才是未来出路。

传祺GA6借了GS8和GS4成功的势,在轿车细分市场轻压了博瑞一头。其实,大没有必要为这一点成功摇旗呐喊下去,冷静的看一下GA6的用户群体来自哪里,有多大比例是对合资轿车的分食。想获得更多用户群体的心智认可,这点自嗨要不得。

而对于长安,降价显然解决不了产品竞争力。

【此内容为优化阅读,进入原网站查看全文。如涉及版权问题请与我们联系。8610-87869823】

相关搜索:

网页

轿车市场产品

分享到:

京公网安备 11010102002957号|

中国互联网视听节目服务自律公约

京公网安备 11010102002957号|

中国互联网视听节目服务自律公约

×

×